谅解中国的税收对任何设施来说,无论是当地合同还是作为离国服务的一部分,都是关键步骤。 税收规则的多样性,法规发展的速度和去物质化方法的重要性,是发现中国行政环境的法语国家面临的挑战. 本條目详述了中国税收的结构,解释了居住标准并给出了具体的基准,以预测和优化其状况,无论是挣工资者,企业家还是独立人士.

了解中国的税收制度

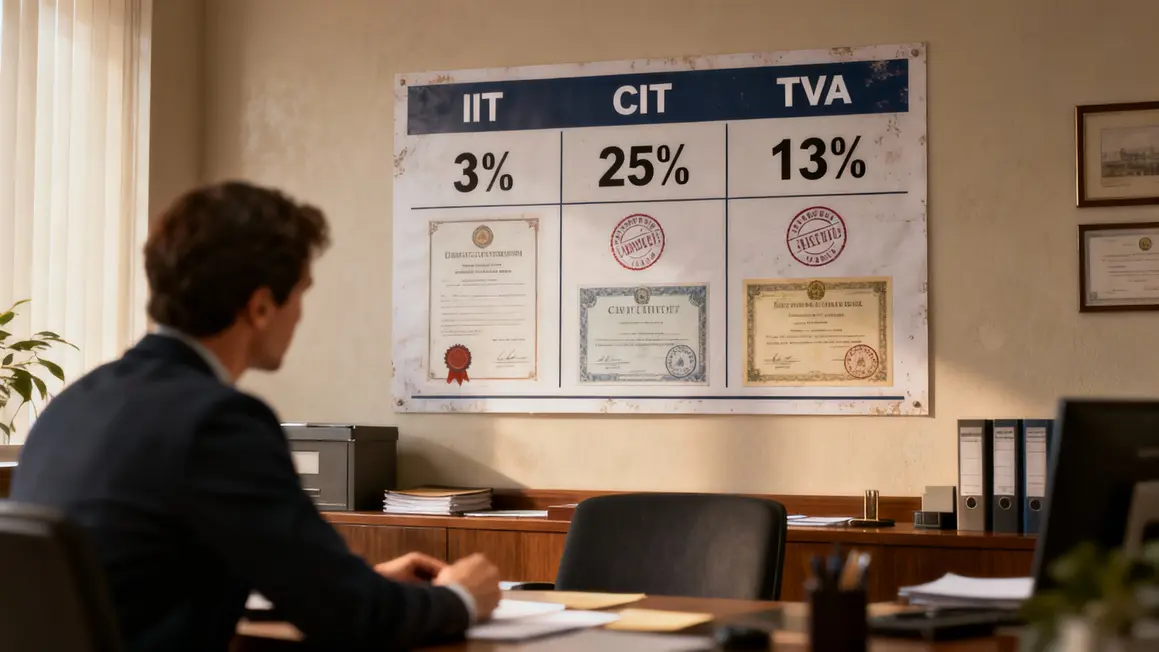

中国的税收按其分级结构区分,由国家税务总局领导. 赋税地貌包括各种税种:个人所得税(IIT),公司税(CIT),增值税(VAT),地产税,印花税和部门税. 由于数字化,宣布性办法变得更加严格和迅速,但也更加系统化。

所得税按累进税率(3%至45%)征收,并按扣除额(5 000个每月纽约市和特定费用)进行调整。 侨民有时根据其地位享受某些实物福利(住房、学校教育.)。 企业方面,在深圳等被视为战略经济区或经济特区的部门,实行25%的标准税率,降至15%. 中国的制度还包括按活动部门征收的消费税、车辆税或环境税。

增值税是公司的核心重点. 标准比率为13%,部门削减9%或6%,视活动而定。 二. 制度法宝(正式开具发票)对于为扣除或准备税收调整提供理由仍然至关重要。

在中国的税务住所及其影响

居民税务地位的归属由两个因素决定:家庭关系和居留天数(每年183天)。 这一标准规定了征税范围:居民税对其世界收入征税,非居民税仅对其中国收入征税.

| 标准 | 税费 | 非居民税 |

|---|---|---|

| 每年出勤日 | 183天或更长时间 | 不满183天 |

| 所得税 | 世界收入 | 仅限中国来源收入 |

| 范围 | 工资、收入、全球投资 | 中国地方实体或交易收入 |

实用建议:系统监控和记录您的出入境日期。 对存在天数进行精细管理至关重要,特别是因为所谓的六年规则在某些条件下要求全球征税,除非至少连续30天不征税。

个人所得税

计税方法以累进税率为主,分七分期计算. 标准津贴(5 000新元/月)适用于所有纳税居民。 增加某些开支(教育、培训、护理)的扣减额。 有关收入各不相同:工资、奖金、独立人士、资本收益或股息。

| 应纳税年收入范围(CNY) | 适用费率 |

|---|---|

| 0至36 000人 | 3 % |

| 36 001-144 000美元 | 10 % |

| 144 001至300 000 | 20 % |

| 300 001至420 000美元 | 25 % |

| 420 001至660 000美元 | 30 % |

| 660 001至960 000美元 | 35 % |

| 960 000以上 | 45 % |

- 样本在源头每月取取,后再进行年度规范化.

- 仔细保存所有证明文件(fapiao, 通讯, 证书).

示例每月收到3万毛CNY的出境税,将在扣除后对25,000CNY征税,即每年30万应纳税的CNY税,但每分期缴纳累计税率为3个. 因此,实际税收将取决于这一累进门槛和可能的扣减。

侨民的具体税收规则

离职和流动与两项基本规则有关:183天和6年。 总结:

- 每历年不足183天:只向中国收入征税.

- 此外:适用居民税收制度,可能包括某些外国收入。

- 连续居住6年后(不含30天中断):对世界收入征税.

准确监测旅行和合理选择适用的制度对于预测或限制全球征税至关重要。

对外国公司和投资者征税

对外国公司和投资者来说,法律实体的结构和所选择的活动是严格的直接征税。 除了CIT(25%,有时在优先部门/部门占15%)之外,增值税还按流量和部门适用。 根据项目的利润,资本收益税可高达60%,而关税则增加进口税(CIF基础)。

在WFOE,合营企业或代表处之间的选择,以及当地对证明的管理,直接改变了税收负担和报告义务. 其项目在上游与地方市场专家合作,有助于遵守和获得区域或部门税收奖励。

侨民的税收优惠和扣除

侨民可以选择实物豁免福利(住房,就学等)或对经常支出的额外扣除(教育,房地产信贷,卫生等). 说明理由:费波仍然不可或缺。 最佳计划的选择将取决于工资结构、雇主支持和所涉开支水平。

在计划安装之前,必须考虑中国生活水平:成本,工资和文化基准分析.来更好地了解你的纳税义务。

为了成功过渡,找出如何在中国外出可以保障你的日常生活,同时尊重当地的守则以避免当前税收错误。

为了预测你在中国的财政需要,必须规划你的货币交换,包括探索各种选择购买人民币:优点、安全和价格.

中国所签署的税务条约避免对外国国民实行双重征税,但须符合申报和保留双重证明的条件。

报告义务和违约风险

申报所得税仍然是每年的一项要求,即使来源地是预扣税款。 公司和个人在出现不作为或错误时受到罚款、利息和法律制裁。 增加流程数字化和国际数据交换可加强对案件透明度和规律性的警惕。

由当地主管税务官员陪同,维持更新的税务日历并集中其证明文件,限制与行政当局进行重组或诉讼的风险。

合法优化税收的战略

- 严格监测出勤日期.以仲裁税务地位。

- 在实物福利和标准扣除之间选择最合适的计划。

- 调整薪酬结构(分配工资、奖金或非货币安排)。

- 执行企业经济特区尽量扩大地方税收优惠。

- 获取部门奖励(创新、可再生能源.)

- 使用适应概况的税收支持(个人、夫妇、公司)。

实例

- 少于183天:如果法国工资不由当地公司承担,而且双边协定允许,一次性访问北京并不引起法国工资的纳税义务。

- 4年多的存在:随着第六年的到来,战略可以是计划中断居住以避免全球征税,或者通过合理的蒙塔克来优化报告。

- 创业:通报降低费率的情况、在登记时可扣除的结构费用以及使其程序数字化,可确保持续启动。

避免的预防措施和错误

- 忽略旅行证件,特别是接近阈值的人(183天,6年)。

- 低估了减税的复杂性(包括法比欧作为证据).

- 未能在适当的时候申请实物福利豁免,这可能使福利在整个合同期间无法获得。

- 在创建实体或复杂声明时忘记使用本地专业人士.

- 忽略选定的法律结构对适用税的直接影响(WOEE,合营企业,代表处.)

掌握中国税收主要依靠对行政标准,最新文件以及适合他在国内生活或投资项目仲裁的准确监测.

你面临中国税收的具体问题吗? 留下你的反馈作为评论来丰富我们的社区,分享你的最佳做法或缺点来避免.

想帮助其他外籍人士理解这个话题吗? 不要犹豫 与你分享这篇文章。

近期内您想在中国探索安装的其他方面吗?. 欢迎你的建议,供我们进行下一次分析。

进一步发展的有用来源:国家税务局,双边税务条约,主要国际审计公司所在地.

文章由朱莉·兰伯特重读并更新. 法学家,侨务问题专家,自2015年起在中国生活.