Comprendre les impôts en Chine est une étape clé pour toute installation, qu’on arrive pour un contrat local ou dans le cadre d’une expatriation. La diversité des règles fiscales, la rapidité des évolutions réglementaires et l’importance des démarches dématérialisées constituent autant de défis pour les francophones qui découvrent l’environnement administratif chinois. Cet article détaille la structure de la fiscalité chinoise, explique les critères de résidence et livre des repères concrets pour anticiper et optimiser sa situation, que l’on soit salarié, entrepreneur ou indépendant.

Comprendre le système fiscal chinois

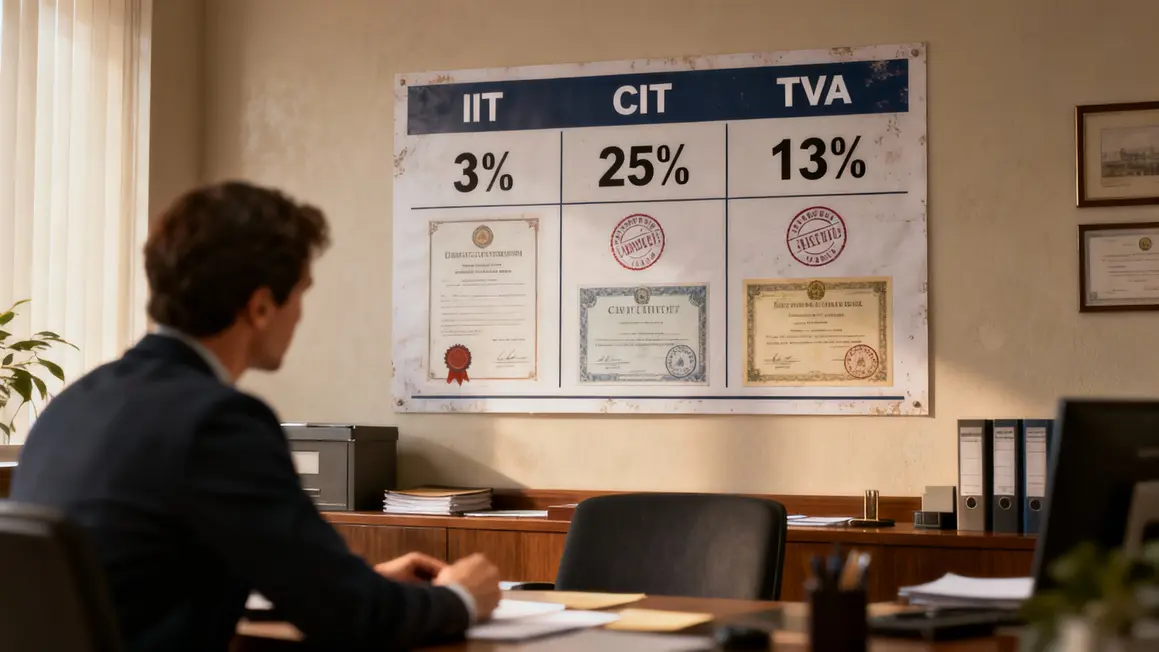

La fiscalité en Chine se distingue par sa structure hiérarchisée, pilotée par l’Administration fiscale d’État. Le paysage fiscal comprend une gamme étendue de taxes : impôt sur le revenu des personnes physiques (IIT), impôt sur les sociétés (CIT), taxe sur la valeur ajoutée (TVA), impôts fonciers, droits de timbre et taxes sectorielles. Grâce à la digitalisation, les démarches déclaratives deviennent plus rigoureuses et rapides, mais les contrôles aussi plus systématiques.

L’impôt sur le revenu est appliqué selon un barème progressif (3 % à 45 %), ajusté par des déductions (5 000 CNY mensuels et dépenses spécifiques). Les expatriés bénéficient parfois d’exonérations sur certains avantages en nature (logement, scolarité…) selon leur statut. Les entreprises, de leur côté, sont soumises à un taux standard de 25 %, réduit à 15 % dans des secteurs considérés comme stratégiques ou en zones économiques spéciales comme Shenzhen. Le système chinois inclut par ailleurs des taxes sur la consommation, les véhicules ou encore des prélèvements environnementaux par secteur d’activité.

La TVA représente un axe central pour les sociétés. Le taux standard est de 13 %, avec des réductions sectorielles à 9 % ou 6 % selon l’activité. Le système Fapiao (facturation officielle) reste incontournable pour justifier des déductions ou préparer une régularisation fiscale.

Résidence fiscale en Chine et implications

L’attribution du statut de résident fiscal est déterminée par deux facteurs : le lien de domicile et le nombre de jours de séjour (≥ 183 jours par an). Ce critère conditionne l’étendue de l’imposition : un résident fiscal est taxé sur ses revenus mondiaux, un non-résident seulement sur ses revenus de source chinoise.

| Critères | Résident fiscal | Non-résident fiscal |

|---|---|---|

| Jours de présence annuels | 183 jours ou plus | Moins de 183 jours |

| Imposition des revenus | Revenus mondiaux | Revenus de source chinoise uniquement |

| Domaine d’application | Salaires, gains, investissements mondiaux | Revenus liés à des entités locales ou à des opérations réalisées en Chine |

Un conseil pratique : surveillez et documentez systématiquement vos dates d’entrée et de sortie de territoire. La gestion fine des jours de présence est indispensable, d’autant que la règle dite des six ans oblige, sous certaines conditions, à l’imposition mondiale sauf rupture par une absence d’au moins 30 jours consécutifs.

L’impôt sur le revenu des personnes physiques

Le mode de calcul de l’impôt s’appuie sur un barème progressif découpé en sept tranches. L’abattement standard (5 000 CNY/mois) s’applique à tous les résidents fiscaux. S’ajoutent des déductions sur certains frais (scolarité, formation, soins). Les revenus concernés sont variés : salaires, bonus, indépendants, plus-values ou dividendes.

| Tranche de revenu annuel taxable (en CNY) | Taux applicable |

|---|---|

| 0 à 36 000 | 3 % |

| 36 001 à 144 000 | 10 % |

| 144 001 à 300 000 | 20 % |

| 300 001 à 420 000 | 25 % |

| 420 001 à 660 000 | 30 % |

| 660 001 à 960 000 | 35 % |

| Au-delà de 960 000 | 45 % |

- Le prélèvement se fait mensuellement à la source, suivi d’une régularisation annuelle.

- Conservez soigneusement tous les justificatifs (fapiao, bulletins, attestations).

Exemple : Un expatrié percevant 30 000 CNY brut par mois sera imposé sur 25 000 CNY après abattement, soit 300 000 CNY imposables par an, soumis à trois taux cumulés par tranche. L’impôt réel dépendra donc à la fois de ce seuil progressif et des déductions possibles.

Règles spécifiques d’imposition pour les expatriés

Expatriés et mobilité sont associés à deux règles fondamentales : les 183 jours et les 6 ans. En résumant :

- Moins de 183 jours sur une année civile : seul le revenu d’origine chinoise est taxé.

- Au-delà : application du régime de résident fiscal, incluant potentiellement certains revenus de l’étranger.

- Après 6 ans consécutifs de résidence (hors interruption de 30 jours) : taxation sur les revenus mondiaux.

Un suivi précis des déplacements et un choix rationnel du régime applicable sont incontournables pour anticiper l’imposition mondiale ou en limiter l’étendue.

Imposition des entreprises et investisseurs étrangers

Pour les entreprises et investisseurs étrangers, la structure de l’entité juridique et l’activité choisie orientent fortement la fiscalité. Outre le CIT (25 %, parfois 15 % en secteurs/ressorts prioritaires), la TVA s’applique selon les flux et le secteur. La taxe sur la plus-value foncière peut aller jusqu’à 60 % selon le profit du projet, tandis que les droits de douane s’ajoutent sur les importations (base CIF).

Le choix entre WFOE, joint-venture ou bureau de représentation, ainsi que la gestion locale des justificatifs, modifient directement la charge fiscale et les obligations déclaratives. Structurer son projet en amont avec des experts du marché local facilite la conformité et l’accès aux incitatifs fiscaux régionaux ou sectoriels.

Avantages fiscaux et déductions pour les expatriés

Les expatriés peuvent choisir entre des avantages en nature exonérés (logement, scolarité…) ou des déductions supplémentaires pour dépenses courantes (éducation, crédit immobilier, santé). La justification par fapiao reste indispensable. Le choix du meilleur régime dépendra de la structure salariale, du soutien de l’employeur et du niveau de dépenses couvertes.

Avant de planifier votre installation, il est essentiel de considérer le niveau de vie en Chine : analyse des coûts, des salaires et des repères culturels pour mieux comprendre vos obligations fiscales.

Pour une transition réussie, découvrez comment l’expatriation en Chine peut sécuriser votre quotidien tout en respectant les codes locaux afin d’éviter les erreurs fiscales courantes.

Pour anticiper vos besoins financiers en Chine, il est crucial de planifier vos échanges monétaires, notamment en explorant les options pour acheter du yuan : avantages, sécurité et prix en ligne ou bureau de change.

Les conventions fiscales signées par la Chine évitent la double imposition pour les ressortissants étrangers, sous conditions de déclaration et de conservation des doubles justificatifs.

Obligations déclaratives et risques en cas de non-conformité

Déclarer son impôt sur le revenu reste une exigence annuelle, même lorsque la retenue s’effectue à la source. Entreprises et particuliers encourent des amendes, intérêts et sanctions juridiques en cas d’omissions ou d’erreurs. La digitalisation accrue des démarches et l’échange international de données renforcent la vigilance sur la transparence et la régularité des dossiers.

Se faire accompagner par un fiscaliste local compétent, tenir un calendrier fiscal actualisé et centraliser ses justificatifs limitent l’exposition aux risques de redressement ou de contentieux avec l’administration.

Stratégies pour une optimisation fiscale licite

- Suivi strict des dates de présence pour arbitrer le statut fiscal.

- Choisir le régime le plus adapté entre avantage en nature et déductions standard.

- Structurer sa rémunération (répartition salaires, primes ou dispositifs non monétaires).

- Implanter l’entreprise dans une zone économique spéciale pour maximiser les incitations fiscales locales.

- Saisir les incitations sectorielles (innovation, énergies renouvelables…)

- S’appuyer sur un accompagnement fiscal adapté au profil (individu, couple, entreprise).

Exemples pratiques

- Moins de 183 jours : Une mission ponctuelle à Pékin n’entraîne pas d’obligation fiscale sur le salaire français si ce dernier n’est pas supporté par une société locale et que la convention bilatérale l’autorise.

- Plus de 4 ans de présence : À l’approche de la 6ᵉ année, la stratégie peut consister à planifier une rupture de résidence pour éviter l’imposition mondiale, ou optimiser la déclaration via des montages justifiables.

- Création d’entreprise : S’informer sur les taux réduits, structurer les frais déductibles dès l’immatriculation et digitaliser ses démarches garantissent un démarrage conforme.

Précautions et erreurs à éviter

- Négliger la documentation des déplacements, en particulier pour les personnes proches des seuils (183 jours, 6 ans).

- Sous-estimer la complexité des déductions fiscales (notamment les fapiao qui servent de preuve).

- Manquer une demande d’exonérations d’avantages en nature au bon moment – cela peut rendre l’avantage inaccessible sur toute la durée du contrat.

- Oublier de faire appel à un professionnel local lors de la création d’une entité ou d’une déclaration complexe.

- Ignorer l’impact direct de la structure légale choisie sur la fiscalité applicables (WFOE, joint-venture, bureau de représentation…)

Maîtriser la fiscalité chinoise repose avant tout sur un suivi précis des critères administratifs, une documentation à jour et des arbitrages adaptés à son projet de vie ou d’investissement dans le pays.

Vous faites face à des questions particulières sur la fiscalité en Chine ? Laissez vos retours en commentaire pour enrichir notre communauté et partagez vos bonnes pratiques ou pièges à éviter.

Envie d’aider d’autres expatriés à comprendre ce sujet ? N’hésitez pas à partager cet article autour de vous.

Quels autres aspects de l’installation en Chine souhaiteriez-vous approfondir prochainement ? Vos suggestions sont les bienvenues pour nos prochaines analyses.

Sources utiles pour approfondir : Administration fiscale d’État (State Tax Administration), conventions fiscales bilatérales, sites de grands cabinets d’audit internationaux.

Article relu et mis à jour par Julie Lambert. Juriste, spécialiste des questions d’expatriation, vivant en Chine depuis 2015.